ФОНД РАЗВИТИЯ

КОМСОМОЛЬСКА-НА-АМУРЕ

Новости

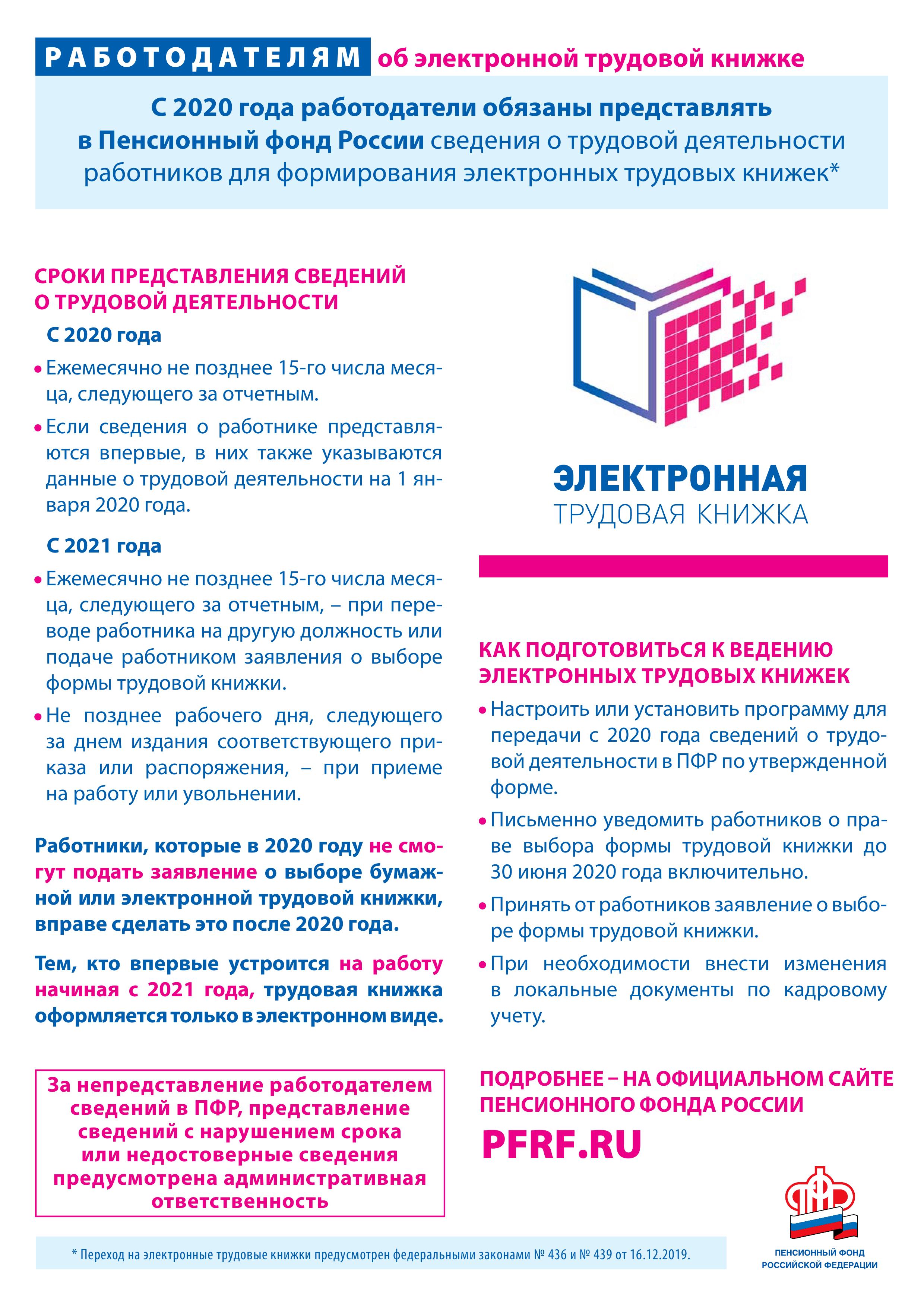

С 1 января в России введена электронная трудовая книжка

05.02.2020

С 1 января в России введена электронная трудовая книжка – новый формат документа. Цифровая трудовая книжка обеспечит постоянный и удобный доступ работников к информации о своей трудовой деятельности, а работодателям откроет новые возможности кадрового учета.

Электронная трудовая книжка не предполагает физического носителя и будет реализована только в цифровом формате. Просмотреть сведения электронной книжки можно будет в личном кабинете на сайте Пенсионного фонда России или на портале Госуслуг, а также через соответствующие приложения для смартфонов. При необходимости сведения электронной трудовой книжки будут предоставляться в виде бумажной выписки.

Преимущества электронной трудовой книжки:

1. Удобный и быстрый доступ работников к информации о трудовой деятельности.

2. Минимизация ошибочных, неточных и недостоверных сведений о трудовой деятельности.

3. Дополнительные возможности дистанционного трудоустройства.

4. Снижение издержек работодателей на приобретение, ведение и хранение бумажных трудовых книжек.

5. Дистанционное оформление пенсий по данным лицевого счета без дополнительного документального подтверждения.

6. Использование данных электронной трудовой книжки для получения государственных услуг.

7. Новые возможности аналитической обработки данных о трудовой деятельности для работодателей и госорганов.

8. Высокий уровень безопасности и сохранности данных.

Граждане в течение 2020 года смогут подать заявление работодателю в произвольной форме о сохранении бумажной трудовой книжки. В этом случае работодатель наряду с электронной книжкой продолжит вносить сведения о трудовой деятельности также в бумажную версию.

Единственным исключением станут те, кто впервые устроится на работу с 2021 года. У таких людей все сведения о периодах работы изначально будут вестись только в электронном виде без оформления бумажной трудовой книжки.

Россияне, которые подадут заявление о ведении трудовой книжки в электронном виде, получат бумажную трудовую на руки. При выдаче трудовой книжки в нее должна быть внесена запись о подаче работником соответствующего заявления.

Информация о введении электронных трудовых книжек размещена на официальном сайте Пенсионного фонда РФ.

Источник: www.kmscity.ru

Отчетность ФП МИСП Г.Комсомольска-на-Амуре за 2019 год

03.02.2020

На информационном портале Министерства юстиции Российской Федерации размещен официальный отчет о деятельности «Фонд поддержки малого и среднего предпринимательства г. Комсомольска-на-Амуре» за 2019 год.

Прием заявлений и документов о признании субъекта малого или среднего предпринимательства социальным предприятием в целях формирования Перечня субъектов малого и среднего предпринимательства

03.02.2020

C 03 февраля 2020 г. министерство инвестиционного развития и предпринимательства Хабаровского края начинает прием документов для признания субъекта МСП социальным предприятием.

С 3 февраля по 1 марта 2020 года прием заявлений и комплекта документов будет осуществляться по упрощенной форме (субъектам МСП не нужно предоставлять копии документов, подтверждающих отнесение их работников к социально уязвимым категориям населения).

С 1 марта по 1 мая 2020 года будет действовать стандартная процедура подачи документов на включение в Перечень субъектов МСП, имеющих статус социального предприятия. Далее прием заявлений и документов будет осуществляться ежегодно до 1 мая.

В целях признания социальным предприятием субъект МСП, зарегистрированный в качестве налогоплательщика на территории Хабаровского края, представляет документы в Уполномоченный орган - Министерство инвестиционного развития и предпринимательства Хабаровского края: г.Хабаровск, ул.Фрунзе, 72, каб.323 (режим работы Пн-Пт 09:00 – 18:00). Контактные данные: Бартюк Татьяна Николаевна + 7 (4212) 40 20 00 (доб. 2073), Беляева Елена Владимировна + 7 (4212) 40 20 00 (доб. 1141)

Также документы можно предоставить в Центр оказания услуг «Мой бизнес»:

г. Хабаровск, ул. Запарина, 51, 1-й этаж (режим работы Пн-Пт 09:00-18:00). Контактные данные: Треногина Ксения Дмитриевна тел.: 8-800-555-39-09.

Заявление и комплект документов можно также направить по эл. почте: info@moibizkhv.ru

Перечень организаций, образующих инфраструктуру поддержки субъектов МСП, в которые можно обратиться за консультацией:

Бесплатная горячая линия для предпринимателей: 8-800-555-39-09

|

ЦОУ «Мой бизнес» (АНО КАСП) |

г. Хабаровск ул. Запарина, 51, 1-й этаж, Центр «Мой бизнес» |

Ксения Треногина тел.: 8-800-555-39-09 info@moibizkhv.ru |

Пн – Пт 09:00 – 18:00 |

|

г. Комсомольск-на-Амуре, пр. Первостроителей, д. 22, к. 2, каб. 1. |

Карина Федосеева тел.: 8-800-555-39-09 info@moibizkhv.ru |

Пн – Пт 09:00 – 18:00 |

|

|

Восточный территориальный фонд поддержки предпринимательства |

г. Советская Гавань ул. Советская, д. 27, каб.15. |

Наталья Антонова

тел. + 7 (42138) 4-77-68 vtfond@fond27.ru

|

Пн – Пт 09:00 – 18:00 |

|

рп. Ванино, ул. 7-я Линия, д. 5 (МФЦ) |

Вт, Чт 10:00 – 15:30 |

||

|

Фонд поддержки малого предпринимательства Верхнебуреинского района

|

рп. Чегдомын. ул. Центральная, 49 кб. 524 |

Лидия Симоненко

тел. + 7(42149)5-36-64 fpmp.vbr@mail.ru |

Пн – Пт 09:00 – 18:00 |

|

АНО «Центр развития Вяземского района Хабаровского края» |

г. Вяземский, ул. Козюкова-3 офис-21 |

Константин Могильный

тел:+7(924)105-40-42 mkb@anocrvr.ru |

Чт – Пт 09:00 – 18:00 |

|

Южный территориальный фонд поддержки предпринимательства

|

п. Переяславка, Октябрьская, 31 1 этаж |

Ольга Никишина

тел: + 7(42154)24-8-88 utfondlazo@fond27.ru |

Пн – Пт 09:00 – 18:00 |

Критерии отнесения к социальному предпринимательству.

1 категория – трудоустройство социально уязвимых категорий населения (пункт 1 части 1 ст. 24.1 Федерального закона от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее - Федеральный закон) (доля среди работников не менее 50% (но не менее двух лиц), фонд оплаты труда не менее 25%);

2 категория – реализация продуктов и услуг социально уязвимых категорий населения (пункт 1 части 1 ст. 24.1 Федерального закона) (доля доходов по итогам предыдущего года составляет не менее 50% в общем объеме, а доля полученной чистой прибыли за предшествующий год, направленная на осуществление такой деятельности в текущем году, составляет не менее 50% от размера указанной прибыли (в случае наличия чистой прибыли);

3 категория – производство товаров (работ, услуг) для социально уязвимых категорий населения (пункт 1 части 1 ст. 24.1 Федерального закона) в соответствии с определенными направлениями деятельности (пункт 3 части 1 ст. 24.1 Федерального закона) (доля доходов по итогам предыдущего года составляет не менее 50% в общем объеме, а доля полученной чистой прибыли за предшествующий год, направленная на осуществление такой деятельности в текущем году, составляет не менее 50% от размера указанной прибыли (в случае наличия чистой прибыли);

4 категория – деятельность, направленная на достижение общественно полезных целей и способствующую решению социальных проблем общества, из числа определенных видов деятельности (пункт 4 части 1 ст. 24.1 Федерального закона) (доля доходов по итогам предыдущего года составляет не менее 50% в общем объеме доходов, а доля полученной чистой прибыли за предшествующий год, направленная на осуществление такой деятельности в текущем году, составляет не менее 50% от размера указанной прибыли (в случае наличия чистой прибыли).

Необходимые для представления документы:

- Заявление о признании субъекта МСП социальным предприятием (образец приведен в приложении 1 к Порядку признания субъекта МСП социальным предприятием, утвержденному приказом Минэкономразвития России от 29.11.2019 № 773 (далее – Порядок), подписанное заявителем - индивидуальным предпринимателем, руководителем заявителя - юридического лица либо иным уполномоченным лицом, или подписанное уполномоченным заявителем лицом, действующим на основании доверенности.

- Следующие документы, в зависимости от условия (условий), установленного частями 1 и 2 статьи 24.1 Федерального закона:

1 категория: субъект МСП вместе с заявлением представляет:

1) копию штатного расписания заявителя, действительного на дату подачи заявления;

2) копии трудовых договоров с работниками заявителя из числа социально уязвимых категорий населения;

3) копии документов, подтверждающих отнесение работников заявителя к социально уязвимым категориям населения, в соответствии с рекомендуемым перечнем, предусмотренным приложением № 3 к Порядку (при подаче заявления до 1 марта 2020 года, субъектам МСП не нужно предоставлять копии документов, подтверждающих отнесение их работников к социально уязвимым категориям населения).

4) сведения о численности и заработной плате работников заявителя из числа социально уязвимых категорий населения. Образец представления указанных сведений приведен в приложении № 4 к Порядку;

5) копии согласий на обработку персональных данных работников заявителя из числа социально уязвимых категорий населения (с указанием на то, что персональные данные предоставляются для цели признания субъекта МСП социальным предприятием).

2 категория: Субъект МСП вместе с заявлением представляет:

1) сведения о реализации товаров (работ, услуг), производимых гражданами из числа социально уязвимых категорий населения (образец представления указанных сведений приведен в приложении № 5 к Порядку;

2) справку о доле доходов, полученных заявителем от осуществления деятельности по реализации производимых социально уязвимыми категориями населения товаров (работ, услуг), по итогам предыдущего календарного года в общем объеме доходов и о доле полученной заявителем чистой прибыли за предшествующий календарный год, направленной на осуществление такой деятельности в текущем календарном году, от размера указанной прибыли (в случае наличия чистой прибыли за предшествующий календарный год). Образец указанной справки приведен в приложении № 6 к Порядку.

3 категория: Субъект МСП вместе с заявлением представляет:

1) сведения об осуществлении деятельности по производству товаров (работ, услуг), предназначенных для социально уязвимых категорий населения, в соответствии с направлениями деятельности, указанными в пункте 3 части 1 статьи 24.1 Федерального закона, в целях создания для таких граждан условий, позволяющих преодолеть или компенсировать ограничения их жизнедеятельности, а также возможностей участвовать наравне с другими гражданами в жизни общества. Образец представления указанных сведений приведен в приложении № 7 к Порядку;

2) справку о доле доходов, полученных заявителем от осуществления деятельности (видов такой деятельности), указанной в пункте 3 части 1 статьи 24.1 Федерального закона, по итогам предыдущего календарного года в общем объеме доходов и о доле полученной заявителем чистой прибыли за предшествующий календарный год, направленной на осуществление такой деятельности (видов такой деятельности) в текущем календарном году, от размера указанной прибыли (в случае наличия чистой прибыли за предшествующий календарный год). Образец указанной справки приведен в приложении № 6 к Порядку.

4 категория: Субъект МСП вместе с заявлением представляет:

1) сведения об осуществлении деятельности из числа видов деятельности, указанных в пункте 4 части 1 статьи 24.1 Федерального закона, направленной на достижение общественно полезных целей, способствующих решению социальных проблем общества. Образец представления указанных сведений приведен в приложении № 8 к Порядку;

2) справку о доле доходов, полученных заявителем от осуществления деятельности (видов такой деятельности), указанной в пункте 4 части 1 статьи 24.1 Федерального закона, по итогам предыдущего календарного года в общем объеме доходов и о доле полученной заявителем чистой прибыли за предшествующий календарный год, направленной на осуществление такой деятельности (видов такой деятельности) в текущем календарном году, от размера указанной прибыли (в случае наличия чистой прибыли за предшествующий календарный год). Образец указанной справки приведен в приложении № 6 к Порядку.

3) Доверенность уполномоченного лица заявителя, удостоверяющая право на подписание заявления и (или) документов (в случае подачи документов представителем заявителя, действующим на основании доверенности).

4) Субъект МСП для представления развернутых сведений о характере и особенностях осуществляемой им деятельности в сфере социального предпринимательства вправе дополнительно к документам представить также отчет о социальном воздействии. Рекомендуемый образец отчета о социальном воздействии приведен в приложении № 2 к Порядку. Непредставление заявителем указанного отчета не может являться основанием для отказа в признании субъекта МСП социальным предприятием.

Источник: https://moibizkhv.ru/

Аттракционы в Хабаровском крае поставят на учет

03.02.2020

Единый перечень требований к установке и эксплуатации аттракционов начал действовать в России. Правила государственной регистрации передвижных и стационарных развлекательных комплексов были утверждены постановлением Правительства России в конце минувшего года. Как сообщили в главном управлении регионального государственного контроля и лицензирования края, которое и будет следить за безопасностью конструкций, главная цель нововведения - сократить количество аварий и несчастных случаев на аттракционах. Все данные будут храниться в региональной информационной системе.

- Правила распространяется на парковые поезда на рельсах, колеса обозрения, механизированные кресла кинотеатров, сталкивающиеся автомобили, качели, карусели, детские электромобили, а также надувные батуты, горки и лабиринты и другие. Фирмы и индивидуальные предприниматели, которые предоставляют развлекательные услуги, обязаны регистрировать аттракцион по месту его установки. При оформлении будет выдаваться государственный регистрационный знак, который содержит номер, QR-код и код нашего региона. Его следует размещать в зоне видимости посетителей при входе, - пояснил начальник главного управления Андрей Коротков.

Он также отметил, что развлекательные установки и комплексы необходимо не просто зарегистрировать, но еще и проверить на соответствие требованиям технического регламента Евразийского экономического союза «О безопасности аттракционов». По предварительным данным, на сегодняшний день в регионе действует около 700 аттракционов. Новые правила заработают с апреля этого года.

Постановление от 30 декабря 2019 года №1939

Источник: www.khabkrai.ru

XXIV краевой ежегодный конкурс "Предприниматель года"

27.01.2020

В Хабаровском крае стало доброй традицией отмечать достижения лучших предпринимателей, ставших победителями и лауреатами краевого ежегодного конкурса "Предприниматель года", социально-экономические показатели и активная гражданская позиция которых заслуживают уважения.

В 2020 году прием заявок на участие в XXIV краевой ежегодный конкурс "Предприниматель года" по итогам 2019 года начнется 10 февраля.

Участники конкурса: предприниматели Хабаровского края, занимающиеся бизнесом не менее одного года.

На звание "Лучший молодой предприниматель года" могут претендовать граждане в возрасте до 30 лет.

По итогам конкурса определяются победители, которым присваивается почетное звание:

- "Предприниматель года" по каждой отраслевой группе (лесная, пищевая промышленность, услуги, транспорт, связь и др.);

- "Лучший молодой предприниматель года".

Кроме того, из числа финалистов определяются лауреаты конкурса.

Присвоение званий победителей и лауреатов конкурса осуществляется распоряжением Губернатора Хабаровского края на основании решения конкурсной комиссии.

Победители конкурса награждаются Памятным знаком и Почетным дипломом, а лауреаты конкурса – почетным дипломом.

Награждение победителей и лауреатов будет проходить на торжественном приеме в честь Дня российского предпринимательства.

Перечень необходимых документов*:

1. Заявка за подписью кандидата в участники по форме согласно приложению;

2. Анкета за подписью кандидата в участники по форме согласно приложению;

3. Копия общегражданского паспорта кандидата в участники конкурса (1 стр.);

4. Копия свидетельства о государственной регистрации субъекта предпринимательства;

5. Краткое описание предпринимательской идеи и первоначального плана ее развития (в свободной форме не более трех печатных страниц, с приложением презентации при желании);

6. Копия статистического отчета (бухгалтерского баланса с формой 2) за отчетный год (или отчет по единому налогу на вмененный доход за отчетный год) или декларация о доходах индивидуального предпринимателя.

* Информация заполняется по состоянию за 2019 год.

Сроки проведения конкурса:

- Прием заявок на участие – с 10 февраля по 10 апреля 2020 года (включительно);

- Награждение победителей и лауреатов – не позднее 30 мая 2020 года.

Способы подачи заявок:

- Через администрацию муниципального образования края по месту нахождения участника;

- Лично по адресу: 680002, г. Хабаровск, ул. Фрунзе, д. 72, каб. 309 (предварительно позвонив по телефону (4212) 40-20-00, доб. 2075);

- По почте по адресу: 680002, г. Хабаровск, ул. Муравьева-Амурского,

д. 19 (с пометкой "Заявка на конкурс "Предприниматель года");

- В электронном виде сканами документов на электронную почту v.v.bobina@adm.khv.ru с досылкой оригиналов по почте.

По всем вопросам, связанным с проведением конкурса, просим обращаться по телефону или на электронный почту: (4212) 40-20-00, доб. 2075, v.v.bobina@adm.khv.ru – Бобина Валерия Викторовна.

Конкурс проводится в соответствии с постановлением Губернатора Хабаровского края от 05 апреля 2019 г. № 297 "О краевом ежегодном конкурсе "Предприниматель года" и государственной программой "Развитие малого и среднего предпринимательства в Хабаровском крае на 2013 – 2020 годы", утвержденной постановлением Правительства Хабаровского края от 17 апреля 2012 г. № 124-пр.

С 03 февраля 2020 года начинается прием документов для признания субъекта МСП социальным предприятием

27.01.2020

Одним из приоритетных направлений поддержки малого и среднего предпринимательства в рамках национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» является социальное предпринимательство.

В июле 2019 года внесены изменения в Федеральный закон от 24 июля 2007 года№ 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство»,«социальное предприятие».

Порядок признания субъекта малого или среднего предпринимательства социальным предприятием и порядок формирования перечня субъектов малого и среднего предпринимательства (далее – субъекты МСП), имеющих статус социального предприятия, утверждены приказом Минэкономразвития России от 29 ноября 2019 года № 773.

Первое внесение сведений о социальных предприятиях в единый реестр субъектов МСП будет осуществлено ФНС России 10 апреля 2020 года на основании перечня субъектов МСП, имеющих статус социального предприятия, сформированного уполномоченным органом субъекта РФ на взаимодействие с Минэкономразвития России по реализации мероприятий государственной поддержки субъектов МСП.

При подаче заявления до 01 марта 2020 года присвоение статуса социального предприятия будет происходить в облегченном формате, с наименьшим пакетом документов.

Для целей информирования о критериях и видах деятельности, по которым СМСП может войти в реестр социальных предприятий был разработан тест, пройдя который можно узнать о возможности получения перечне документов: http://www.nb-fund.ru/sewizard/

Сроки приема заявлений: с 03 февраля по 01 марта 2020 года

Уполномоченный орган:

Министерство инвестиционного развития и предпринимательства Хабаровского края, управление развития и поддержки предпринимательства контактные телефоны 8 (4212) 40 20 00 (доб.2073), 40 20 00 (доб.1141), 40 20 00(доб.2581)

Перечень организаций, образующих инфраструктуру поддержки субъектов МСП, в которые можно обратиться за консультацией и подать заявление:

Бесплатная горячая линия для предпринимателей: 8-800-555-39-09

|

ЦОУ «Мой бизнес» (АНО КАСП) |

г. Хабаровск ул. Запарина, 51, 1-й этаж, Центр «Мой бизнес» |

Ксения Треногина тел.: 8-800-555-39-09 |

Пн – Пт 09:00 – 18:00 |

|

|

г. Комсомольск-на-Амуре, пр. Первостроителей, д. 22, к. 2, каб. 1. |

Карина Федосеева тел.: 8-800-555-39-09 |

Пн – Пт 09:00 – 18:00 |

|

Восточный территориальный фонд поддержки предпринимательства |

г. Советская Гавань ул. Советская, д. 27, каб.15. |

Наталья Антонова

тел. + 7 (42138) 4-77-68vtfond@fond27.ru

|

Пн – Пт 09:00 – 18:00 |

|

|

рп. Ванино, ул. 7-я Линия, д. 5 (МФЦ) |

Вт, Чт 10:00 – 15:30 |

|

|

Фонд поддержки малого предпринимательства Верхнебуреинского района

|

рп. Чегдомын. ул. Центральная, 49 кб. 524 |

Лидия Самсоненко

тел. + 7(42149)5-36-64fpmp.vbr@mail.ru |

Пн – Пт 09:00 – 18:00 |

|

Южный территориальный фонд поддержки предпринимательства

|

г. Вяземский, ул. Козюкова-3 офис-21 |

Константин Могильный

тел:+7(924)105-40-42mkb@anocrvr.ru |

Чт – Пт 09:00 – 18:00 |

|

|

п. Переяславка, Октябрьская, 31 1 этаж |

Ольга Никишина

тел: + 7(42154)24-8-88utfondlazo@fond27.ru |

Пн – Пт 09:00 – 18:00 |

Источник: Центр оказания услуг «Мой бизнес»

Госдума приняла закон о расширении применения патентной системы налогов

27.01.2020

Госдума приняла в третьем чтении закон, предусматривающий расширение применения патентной системы налогообложения (ПСН) за счет растениеводства и животноводства, а также ряда других видов деятельности. Документ инициировала группа депутатов от фракции "Единая Россия" во главе с руководителем фракции Сергеем Неверовым.

Соответствующие поправки вносятся в Налоговый кодекс РФ. Согласно закону, действующий перечень видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения, предлагается дополнить видами деятельности: животноводство и растениеводство, включением услуг в этих видах деятельности в соответствии с Общероссийским классификатором видов экономической деятельности.

Как отмечается в пояснительной записке к документу, по данным Всероссийской сельскохозяйственной переписи 2016 года, в России существует многочисленная группа личных подсобных хозяйств, ведущих предпринимательскую деятельность. Однако они не зарегистрированы ни в качестве крестьянского (фермерского) хозяйства, ни в качестве индивидуального предпринимателя.

Предполагается, что реализация закона позволит укрепить доходную базу местных бюджетов. Субъектам РФ будут предоставлены полномочия по объединению видов предпринимательской деятельности в области животноводства и растениеводства, включая услуги в этих видах деятельности, в единый патент с установлением единого потенциально возможного к получению индивидуальным предпринимателем годового дохода.

Документ направлен на создание более благоприятных экономических и финансовых условий функционирования субъектов малого предпринимательства и на снижение налоговой нагрузки на малый бизнес, в частности, на индивидуальных предпринимателей, применяющих ПСН, говорится в пояснительной записке к документу. "Простой и понятный расчет суммы налога при ПСН, возможность выбора срока действия патента от одного до 12 месяцев при сезонном характере некоторых видов сельскохозяйственной деятельности, освобождение от предоставления налоговой декларации - все эти условия не только обеспечат пополнение местных бюджетов, но и послужат стимулированию экономического роста на сельских территориях", - указывают авторы инициативы.

Поправками ко второму чтению документа право на применение патентной системы налогообложения распространилось на все виды услуг в области фотографии (сейчас только услуги фотоателье, фото- и кинолабораторий), на все виды услуг в сфере дошкольного образования и дополнительного образования детей и взрослых (сейчас только на услуги по обучению населения на курсах и по репетиторству), а также на все виды услуг по приготовлению и поставке блюд для торжественных мероприятий или иных событий (сейчас действует только для услуг поваров по изготовлению блюд на дому).

Источник: ТАСС

Налоговая инспекция Комсомольска-на-Амуре принимает налогоплательщиков по новому адресу

27.01.2020

ИФНС России по г. Комсомольску-на-Амуре Хабаровского края информирует о прекращении приёма граждан в здании, расположенном по адресу: г. Комсомольск-на-Амуре, проспект Московский, д.16, в связи с переездом.

С 27 января 2020 года приём налогоплательщиков будет осуществляться по новому адресу: г. Комсомольск-на-Амуре, ул. Кирова, д. 68.

Все кто записался онлайн записью на приём на проспект Московский, д. 16, следует приехать на ул. Кирова, д. 68.

Телефоны тоже скоро изменятся, ожидайте информацию на сайте ФНС.

График приема инспекции:

пн, ср: 09:00 – 18:00

вт, чт: 09:00 – 20:00

пт: 09:00 – 16:45

сб: с 10:00 до 15:00 (согласно установленному режиму работы инспекции)

вс: выходной

Напоминаем, что для получения государственных услуг, входящих в компетенцию налоговых органов, также можно воспользоваться электронными сервисами, размещенными на официальном сайте Федеральной налоговой службы www.nalog.ru.

Изменение в порядке оплаты авансовых платежей по налогу на доходы физических лиц с 2020 года

21.01.2020

Инспекция ФНС России по г.Комсомольску-на-Амуре информирует об изменениях с 1 января 2020 года порядка уплаты авансовых платежей индивидуальными предпринимателями, применяющими общую систему налогообложения.

Изменения в порядок уплаты авансовых платежей индивидуальными предпринимателями, нотариусами, адвокатами и другими лицами, занимающимися в установленном действующим законодательством порядке частной практикой, являющиеся плательщиками налога на доходы физических лиц, (далее – индивидуальные предприниматели) внесены Федеральным законом от 15.04.2019 года № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах».

Согласно указанному закону с 1 января 2020 года:

- Отменяется обязанность представлять налоговую декларацию по форме 4-НДФЛ о предполагаемом доходе.

- Отменяется обязанность налоговых органов рассчитывать сумму авансовых платежей по налогу на доходы физических лиц индивидуальным предпринимателям

- Изменяются сроки уплаты налога на доходы физических лиц в течение текущего года

- Установлена обязанность для индивидуальных предпринимателей по самостоятельному исчислению налога на доходы физических лиц в течение текущего года.

С 1 января 2020 года в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации (в редакции закона №63-ФЗ) (далее – Кодекс) индивидуальные предприниматели должны будут самостоятельно осуществлять расчет авансового платежа по налогу на доходы физических лиц по итогам I квартала, полугодия и девяти месяцев.

Авансовый платеж должен рассчитываться исходя из ставки налога, фактически полученных доходов, с применением профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей.

Рассчитанную сумму авансового платежа согласно пункту 8 статьи 227 Кодекса необходимо перечислять в бюджет в следующие сроки:

- за I квартал - не позднее 25 апреля;

- за полугодие - не позднее 25 июля;

- за девять месяцев - не позднее 25 октября.

Налог по итогам года рассчитывается на основании налоговой декларации по форме 3-НДФЛ и в соответствии с пунктом 6 статьи 227 Кодекса подлежит уплате не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налоговая декларация по форме 3-НДФЛ на основании пункта 1 статьи 229 Кодекса представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Инспекция ФНС по г.Комсомольску-на-Амуре.

Уплата страховых взносов индивидуальными предпринимателями в 2020 году

21.01.2020

Инспекция Федеральной налоговой службы по г.Комсомольску-на-Амуре обращает внимание индивидуальных предпринимателей на необходимость уплаты страховых взносов за весь период нахождения в статусе индивидуального предпринимателя.

Размер страховых взносов, подлежащих уплате за 2020 год индивидуальными предпринимателями (а также адвокатами, нотариусами, арбитражными управляющими и иными лицами, занимающимися частной практикой) за себя

|

Страховые взносы |

Размер страховых взносов в год |

Сроки уплаты |

|

на обязательное пенсионное страхование |

|

|

|

- если доход меньше или равен 300 тыс. рублей |

32 448 рублей |

до 31 декабря 2020 г. |

|

- если доход больше 300 тыс. рублей |

32 448 рублей |

до 31 декабря 2020 г. |

|

+ 1% от суммы дохода, превышающей 300000 рублей, (но не более 259584 рублей) |

до 1 июля 2021 г. |

|

|

на обязательное медицинское страхование |

8 426 рубля (независимо от величины полученного дохода) |

до 31 декабря 2020 г. |

Главы КФХ уплачивают страховые взносы за себя и за каждого члена КФХ.

В случае прекращения физическим лицом деятельности индивидуального предпринимателя и исключения из Единого государственного реестра индивидуальных предпринимателей, уплата страховых взносов осуществляется в течение 15 календарных дней с даты снятия с учета в налоговом органе в качестве индивидуального предпринимателя.

В случае неуплаты в установленный срок страховых взносов начисляются пени за каждый календарный день просрочки.

Самостоятельно рассчитать суммы страховых взносов можно с помощью интерактивного сервиса «Калькулятор расчета страховых взносов» на официальном сайте ФНС России www/nalog.ru в разделе «Электронные сервисы».

Реквизиты для уплаты страховых взносов

индивидуальными предпринимателями за себя

|

Получатель: |

УФК по Хабаровскому краю (ИФНС России по г. Комсомольску-на-Амуре Хабаровского края) ИНН 2703003087 КПП 270301001 |

|

Банк получателя: |

Отделение Хабаровск БИК 040813001 Р/счет 40101810300000010001 |

|

Код ОКТМО |

по г. Комсомольску-на-Амуре 08709000 |

|

Статус плательщика |

09 |

|

Налоговый период |

ГД.00.2020 |

|

КБК |

|

|

18210202140061110160 |

Страховые взносы на обязательное пенсионное страхование в бюджет Пенсионного фонда РФ на выплату страховой пенсии |

|

18210202103081013160 |

Страховые взносы на обязательное медицинское страхование в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования |

Инспекция ФНС по г.Комсомольску-на-Амуре

Администрация г. Комсомольска-на-Амуре,

Отдел по развитию предпринимательства

и инвестиций департамента экономического развития

+ 7 4217 52-28-93

e-mail: mb@kmscity.ru